这家公司还未盈利,却增值109%!捷捷微电能靠它挽业绩颓势

2024-06-20 【 字体:大 中 小 】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

并购志|这家公司还未盈利,却增值109%!捷捷微电能靠它挽业绩颓势?

来源:IPO日报

日前,创业板上市公司捷捷微电发布公告称,公司拟向苏通基金等购买其合计持有的捷捷南通科技30.24%股权。其中,以发行股份、现金方式支付对价的比例占交易对价的比例分别为65%、35%。

捷捷微电拟向特定对象发行股份募集配套资金,募集资金总额不超过6.6亿元,发行股份数量不超过本次发行前上市公司总股本30%。

本次交易完成后,捷捷微电将持有捷捷南通科技91.55%股权。

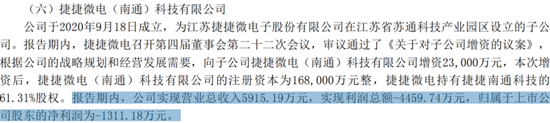

实际上,捷捷南通科技曾经是捷捷微电的全资子公司。2022年,在捷捷南通科技的注册资本三次增加之后,捷捷微电持有捷捷南通科技的股权比例降至61.31%。

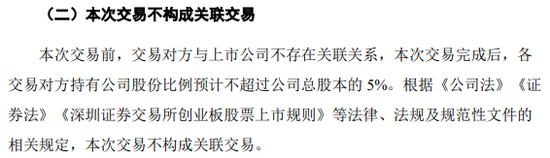

但值得注意的是,捷捷微电表示,本次交易,捷捷微电和苏通基金等交易双方并不构成关联交易,也不构成重大资产重组和重组上市,无业绩补偿承诺和减值补偿承诺。

来源:重大资产报告书

深交所在审核问询函中已针对“关联交易”提出了更进一步的问询,要求公司解释:(1)本次交易对方合伙人、最终出资人、历史出资人与上市公司及标的资产、上市公司及标的资产的控股股东、实际控制人、董监高、核心员工、主要客户、供应商及其各自关联方是否存在关联关系、非经营性资金往来或其他特殊利益关系,是否存在利益输送;(2)本次交易对方是否系为本次交易专门设立,是否存在 除标的资产以外的对外投资,上层权益持有人持有份额锁定期安 排是否符合相关规定;(3)剩余股东众禾投资、上海利恬的主要情况和出资人情况,出资人与上市公司及标的资产、上市公司及 标的资产的控股股东、实际控制人、董监高、核心员工是否存在关联关系,入股标的价格是否公允,是否涉及股份支付,本次未予收购的原因及未来收购安排。

值得注意的是,目前捷捷南通科技仍处在亏损中,且母公司捷捷微电,在2022年也出现了业绩下滑的情况。

捷捷微电为何现在又要买回子公司部分股份?背后原因是什么?如此操作,捷捷微电和捷捷南通科技能够达成双赢局面吗?

来源:官网

01

标的公司亏损

资料显示,捷捷南通科技成立于2020年9月,原本是捷捷微电的全资子公司。其主营业务为高端功率半导体芯片的研发、生产、销售业务。

2021年8月,捷捷南通科技股东会作出决议,同意捷捷南通科技注册资本增加至13.1亿元,新增注册资本由苏通基金、通投资、科创基金、众禾投资、苏通控股、峰泽一号、南通挚琦共同认缴。2022年1月、7月,捷捷南通科技的注册资本经历两次增加,经过变更之后,捷捷微电持有捷捷南通科技61.31%股权。

事实上,捷捷南通科技近几年一直处于亏损之中,并且累计未分配利润也为负。具体来看,据公司公告,2021年-2022年及 2023年1月-6月,捷捷南通科技的净利润分别为-0.12亿元、-0.21亿元和-0.2亿元。截至2023年6月30日,捷捷南通科技累计未分配利润为-0.53亿元。

对于亏损,此前捷捷微电曾回应称,捷捷南通科技于2022年9月起试生产,产能利用率爬坡需要一定的周期。子公司的亏损影响2022年归属于捷捷微电股东的净利润约0.13亿元。

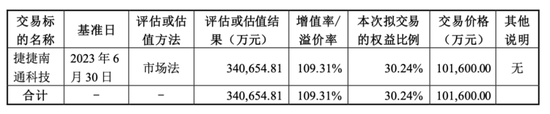

虽然标的公司存在亏损,但本次其收购增值率却超过了100%。据悉,本次评估机构对标的公司采取了资产基础法和市场法进行评估。截至2023年6月30日,捷捷南通科技的股东全部权益的账面值为16.27亿元,评估价值为 34.07亿元,增值率为109.31%。

同时,此次交易价格为16.76亿元,由此估值捷捷南通科技价值为55.42亿元。这意味着,收购完成后,捷捷微电的商誉将大幅增加。

02

捷捷微电颓势延续

另一面,捷捷微电的颓势在延续。

据悉,捷捷微电专业从事功率半导体芯片和器件的研发、设计、生产和销售,具备以先进的芯片技术和封装设计、制程及测试为核心竞争力的业务体系,业务模式以IDM模式为主。

事实上,2022年,捷捷微电营收增加,但归母净利润却出现了下滑,较2021年净利润下滑近3成。具体来看,2022年,捷捷微电实现营收18.24亿元,同比增长2.86%;实现归母净利润3.59亿元,同比下滑27.68%;实现扣非归母净利润3亿元,同比下滑34.54%。这是捷捷微电上市后首次净利下滑。

颓势仍在延续,2023年1-9月,捷捷微电的归母净利润还在下滑。具体来看,其公布的2023年第三季度报告显示,捷捷微电2023年1-9月实现总营收14.26亿元,同比增长11.02%;但归母净利润为1.43亿元,同比下降51.44%。

多种因素造成了其归母净利润下滑的现状。

市场端来看,2021年,全球功率半导体分立器件市场产能紧缺,导致下游客户备货较多,形成一定量的库存。受此影响,捷捷微电的晶闸管类产品营收下降幅度大。公司产线2022年的稼动率未达预期,导致产品的单位成本出现一定程度的上升。公司支出也在增多。捷捷微电在大力布局新能源汽车领域及光伏储能领域,在研发、质控体系及信息化等方面投入了大量的资金和人员。

同时,囤货叠加下游消费类领域市场需求低迷,捷捷微电的存货也站上了历史高位。2022年捷捷微电存货5.08亿元,同比增加67.38%。存货内容主要为在产品与库存商品,两者占比超七成。激增的存货也催生大额资产减值损失859.41万元,较2021年增长11倍。

事实上,此次收购是为了加强控制力布局在未来的举措。捷捷微电表示,本次公司发行股份及支付现金购买捷捷南通科技少数股东权益,将有利于进一步加强对捷捷南通科技的控制力,提升公司在高端功率半导体芯片的设计能力和晶圆制造业务领域核心竞争力。并且,捷捷微电在公告中称,后续随着产能逐步释放,捷捷南通科技的盈利能力将逐步增强。上市公司归属于母公司所有者的净利润和权益等指标与本次交易前相比将有所提升,本次交易的实施有利于提升捷捷微电的盈利能力。

或许其信心来自于对市场和业务的考量。

全球各家市场调查公司对2023年及未来的半导体市场保持增长态势持乐观态度。市场研究机构Omdia预测,预计至2024年全球功率半导体市场规模将增长至522亿美元。

业务方面,捷捷南通科技的发展贴合捷捷微电近年来的目标为并购的重要原因。据捷捷微电2022年年报,其正致力于产业链的拓宽和产品的转型升级的目标,而捷捷南通科技正在建设“高端功率半导体产业化建设项目”,目前,该项目尚处于设备调试期,属于在建工程。而未来,其是否能尽快投入生产,给捷捷微电带来客观的规模效益?

03

提价或是另一药方?

除了布局产品转型升级,捷捷微电也提出了提价策略来应对低迷的市场。

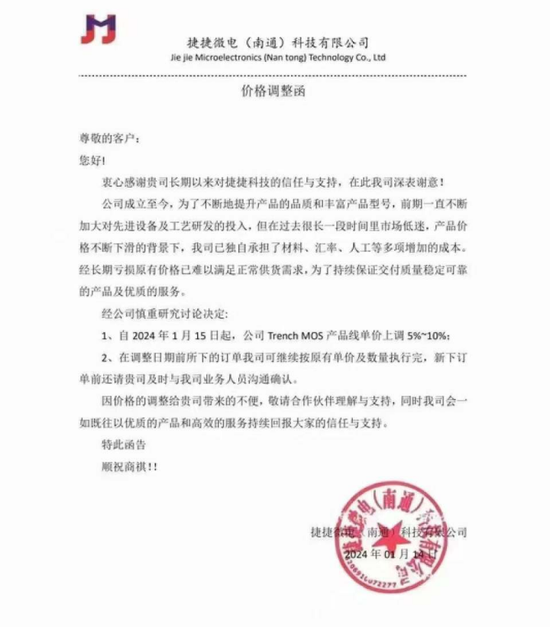

事实上,2024年起,多个功率半导体厂商就相继发布提价通知。晶新微、蓝影电子、高格芯微、三联盛、深微半导体等公司宣布涨价后,捷捷微电的子公司捷捷南通科技也发布了价格调整函,称自2024年1月15日起,对公司Trench MOS产品线单价上调5%-10%。

捷捷南通科技表示,为了提升产品的品质和丰富产品型号,公司前期不断加大对先进设备及工艺研发的投入。但过去很长一段时间,面对市场低迷、产品价格不断下滑,公司已独自承担了材料、汇率、人工等多项增加的成本。长期亏损下,原有价格已难以满足正常供货需求。

涨价可能是厂商在去库存、提升产品品质和丰富产品型号等方面做出的综合考虑。

芯谋研究报告显示,在2022年全球各功率分立器件的营收及市场占比中,MOSFET市场份额仍然位居第一,占比40.7%。此前,捷捷微电也公开表示,希望通过逆势扩产MOSFET这一热门器件来稳定毛利率。

不过值得注意的是,当下提价策略仅限于捷捷微电南通科技下的Trench MOS单条产品线。该产品线单独占公司营收的比重尚不清楚,所以对于公司业绩的提升幅度究竟会有多大,仍有待观察。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜

猜你喜欢

饱含美好祝愿与期待 洪都拉斯驻华大使:期待自己在中国度过的第一个春节

579

579 古代中美洲的历法

3624 金元足球到底有没有错?

5729 渝农商理财益进封闭式2024年第41309期29日起发行

9054 新一轮大规模设备更新和消费品以旧换新启动,众企业响应政策

3324 卓胜微前三季净利增约115% 自建生产线解决“缺芯潮”

3110 这家公司还未盈利,却增值109%!捷捷微电能靠它挽业绩颓势

3497 1月31日基金净值:前海联合添瑞一年持有混合A最新净值09624,跌015%

6170 港股概念追踪 行业基本面改善 钢铁或正实现价值重估(附概念股)

8061 湿地公园监控夜间拍下不雅视频?警方已介入

243

英媒称上半年德国对华投资超去年全年,分析师预计“强劲势头”还将继续

空调开26℃最省电吗?并非如此,这样设置才更省电还舒适

秋天,少吃板栗,多吃“睡眠之果”,安神助眠睡得香,一觉到天亮

华升股份(600156SH)发上半年业绩,净亏损256219万元

卓胜微前三季净利增约115% 自建生产线解决“缺芯潮”

沪深B股市场收盘:B股指数上涨046% 成份B指上涨130%

与深圳精神同行 南山少年向空而强,专家期待:扛起中国低空经济未来发展

证券杠杆申请指南:轻松撬动投资收益

谭延闿、于右任、王寿彭、刘春霖、谢稚柳、胡汉民六名家书法欣赏

阿里巴巴港股购买指南:轻松入场,把握投资机遇